欢迎访问 沈阳市医疗器械行业协会 网站

医学影像设备国产替代进程正加速-爱游戏全站app官网入口

9099

2022-07-14 09:08:50

随着我国国民经济快速发展以及医疗体系建设不断完善,近年来,医学影像设备需求持续增长,行业市场规模不断扩大。然而,当前我国医学影像设备行业集中程度较低,企业核心竞争力较国际巨头相比仍有差距,市场份额主要被外资企业占据。究其原因,主要在于国内医学影像设备产业链上游核心元器件等领域自主研发瓶颈还有待突破。

张泽

随着我国国民经济快速发展以及医疗体系建设不断完善,近年来,医学影像设备需求持续增长,行业市场规模不断扩大。然而,当前我国医学影像设备行业集中程度较低,企业核心竞争力较国际巨头相比仍有差距,市场份额主要被外资企业占据。究其原因,主要在于国内医学影像设备产业链上游核心元器件等领域自主研发瓶颈还有待突破。

如今,伴随人工智能等创新技术在医学影像设备领域应用热度的不断上升,国内企业逐步实现产品技术突破,临床应用前景广阔。随着我国科技创新实力的增强,我国医学影像设备行业将在政策、资本的支持下持续加速国产替代进程,为全产业链高质量发展注入动力。

市场规模不断扩大国产化率有待提高

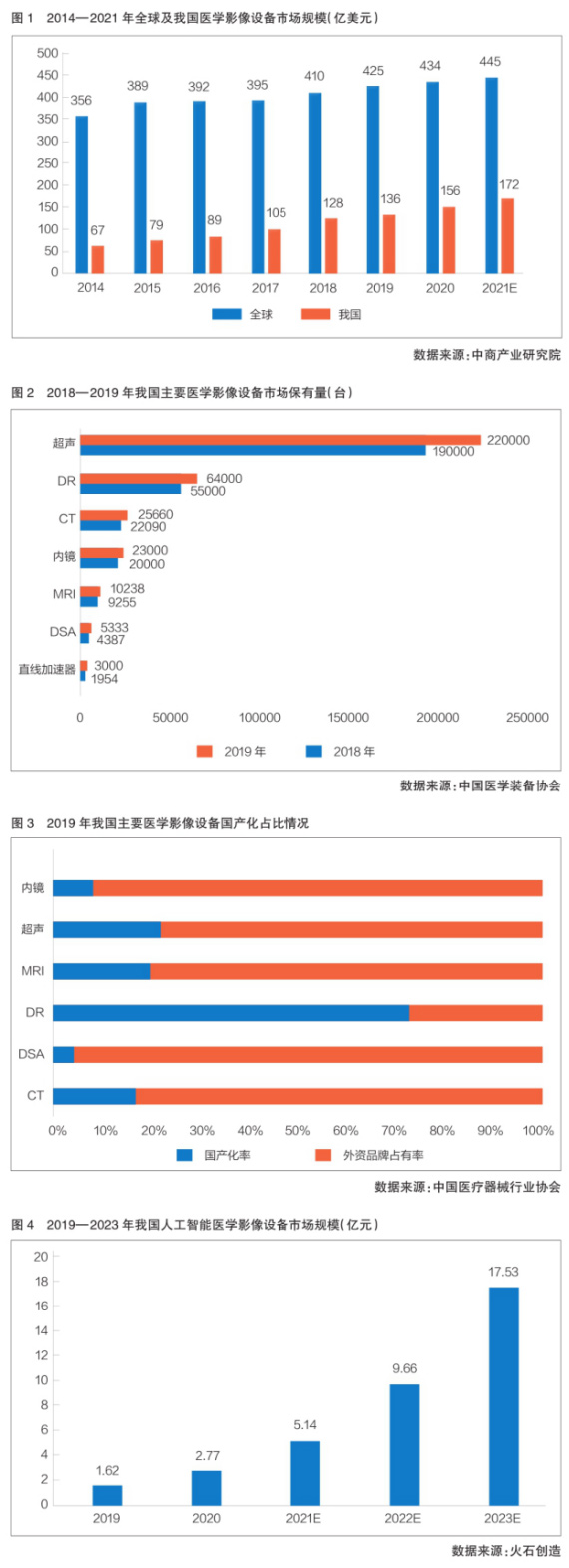

近年来,我国医学影像设备市场规模不断扩大,全球占比逐年增加。中商产业研究院数据显示,2020年,我国医学影像设备市场规模达156亿美元,约占全球市场规模的36%,而2014年该占比仅为19%;2021年该市场规模预计约为172亿美元,约占全球市场规模的39%(详见图1)。

从市场竞争格局来看,目前,外资品牌依然占据国内医学影像设备市场的主要份额。根据火石创造统计,ge、西门子、飞利浦、日立、东芝和岛津这6家外资企业共拥有近80%的市场份额,而国产品牌市场份额占比仅为20%左右,其中迈瑞医疗、万东医疗和东软医疗的市场份额之和约占我国医学影像市场份额的10%。由此可见,在医学影像设备领域,国内企业面对的外资品牌压力依然很大。

从细分领域来看,我国超声设备的市场保有量较大。中国医学装备协会统计数据显示,截至2019年,我国超声设备市场保有量为22万台,约占医学影像设备总保有量的74.44%。此外,我国直接数字化x线摄影系统(dr)保有量为6.4万台,电子计算机断层扫描(ct)设备保有量约为2.6万台,内镜保有量为2.3万台,磁共振成像(mri)设备保有量约为1万台,数字减影血管造影(dsa)设备保有量为5333台,直线加速器保有量为3000台,均较上年同期实现增长(详见图2)。

需要关注的是,当前仅有dr设备的国产化率相对较高,其他主要医学影像设备国产化率普遍偏低,尤其是dsa设备和内镜的进口依赖程度相对较高。中国医疗器械行业协会数据显示,2019年,dr设备的国产化率超过70%,而dsa设备和内镜的外资品牌占有率均超过90%(详见图3)。由此可见,我国医学影像设备仍有较大的国产替代空间。

综合来看,当前,我国医学影像设备行业整体集中程度较低,企业规模普遍较小,研发投入资金不足。本土企业必须认识到,自主研发能力是高端医疗设备企业的发展核心,研发投入不足会严重制约企业自主创新能力的提升,进而削弱企业的市场竞争力,影响行业的整体发展水平。

研发创新核心元器件或为弯道超车关键途径

从产业链角度来看,医疗影像设备行业从上游到下游大体可以分为原料生产、零部件生产、核心组件制造、主机制造、系统集成等环节。需要关注的是,我国医疗影像设备产业链上游的国产化能力相对较弱,大部分核心元器件和高端设备主机制造仍依赖进口,信号链等电子元器件以及传感元器件生产几乎还由国际龙头企业控制。然而,核心元器件在医学影像设备上游供应链环节中占有重要地位,是否拥有核心元器件的自主研发生产能力,成为区分医学影像设备制造企业竞争力强弱的关键指标,其发展情况在一定程度上决定着行业的技术高度。

从细分领域来看,对于dr设备而言,x射线球管、平板探测器是其核心元器件,也是成本相对较高的耗材,约占生产成本的40%~60%。目前,平板探测器和x射线球管已实现国产,但其产品质量与进口零部件相比依然存在差距。

ct设备的核心元器件包括x射线球管、高压发生器、滑环、据传输、探测器、采集系统等,以上核心零部件占ct设备生产成本的60%以上。值得关注的是,已有国内企业掌握了ct设备x射线球管研发技术,形成了一整套研发和制造的技术方法,打破了ct设备x射线球管被国外产品垄断的局面,实现了国产化。

对于mri设备而言,其核心元器件是超导磁体,占据mri设备生产成本的30%~60%。超导磁体因设计特殊、工艺复杂,对于生产商而言具有较高的技术和资金门槛,目前国内超导磁体长期依赖进口。

此外,截至目前,芯片短缺已对全球许多行业带来影响,其中高端医疗装备行业也面临芯片瓶颈难题。作为医学影像设备的重要组成部分,包括芯片在内的核心元器件已成为促进产业优化升级的关键。近年来,高端医疗装备正逐步实现国产化,但处在产业“金字塔”顶端的核心元器件领域仍存在短板,限制着国产高端医疗装备向价值链更高端迈进,其中医疗影像设备领域更是如此。因此,实现核心元器件技术自主可控,成为我国医学影像设备行业自主创新的关键步骤,同时也是国内相关企业提升国际竞争力的关键途径。核心元器件研发瓶颈的攻克或将成为高端医疗器械,尤其是医学影像设备行业未来发展的主要方向,并将持续得到关注。

政策技术环境利好行业发展空间广阔

近年来,国家大力鼓励医疗器械创新,促进医疗器械新技术的推广和应用,推动医疗器械产业高质量发展。在政策的支持下,国内企业已有诸多突破,越来越多的本土医疗器械企业研发出了拥有自主知识产权的产品,在主机制造和系统集成等方面取得技术突破。

从技术层面来看,根据我国医疗影像技术成熟度分布统计情况,在目前国产医疗影像设备研发所拥有的多项前沿技术中,除pet(正电子发射型计算机断层显像)技术尚处于婴儿期末期外,大多数都处于成长期,发展速度快、成长潜力大,其中64排以下ct、平板探测器、永磁mri等技术正逐渐向成熟期发展。

医学影像设备的总体发展趋势是实现更清晰、更快速、更便捷、更安全、更智能。在此背景下,国内医学影像领域正逐步探索新的爱游戏app官网登录入口的解决方案。随着人工智能图像识别技术的进步,医学影像设备的升级以及产业数字化的发展,人工智能医学影像技术热度持续上升,实力较强的相关企业纷纷崭露头角,市场规模不断扩大。火石创造根据公开资料统计,2019年,我国人工智能医学影像设备市场规模仅为1.62亿元,近年来实现快速增长,预计到2023年,这一市场规模将达到17.53亿元(详见图4)。

近年来,医疗行业信息数据量迅速增长,推动人工智能医学影像产品技术不断升级,促进行业加快发展。由于人工智能技术可在海量数据中进行复杂模式识别,并以自动化方式进行定量评估分析,人工智能医学影像设备可在临床工作流程中为医生提供有效辅助,有助于形成更加准确的放射学评估。目前,我国许多企业已将人工智能技术应用于医疗领域,其中医学影像设备是投资金额相对较高、投资轮次相对较多以及人工智能技术应用较成熟的热门领域。可以预见,资本市场对人工智能医学影像领域的高度关注,将会加速相关技术成熟与应用场景落地,助推医学影像设备产业进一步转型升级。

从产业链和供应链来看,除了核心元器件通过技术创新提升产品附加值外,医学影像设备下游服务市场同样是一片蓝海。许多医疗器械厂商利用其在影像技术、远程影像平台建设以及医疗资源等方面的优势,积极向产业链下游延伸,通过为远程医学影像诊断系统与独立第三方医学影像诊断中心(以下简称第三方医学影像中心)等提供诊断服务,进一步扩大爱游戏全站app官网入口的业务范围,提升企业盈利水平,推动完善医学影像设备市场供应链。

值得关注的是,第三方医学影像中心由于具备专业的服务能力,以及较高的优质设备配备率,能够为患者提供高端医学影像检查服务,有效解决了现阶段行业痛点,发展空间巨大。尽管国内第三方医学影像中心市场尚处于发展初期,市场集中度较低,但近两年该行业发展迅速,一方面,通过引进优秀的影像科医疗人员加入,形成专业性较强的服务团队,同时投入高端医学影像设备,为优质的诊断服务提供基础;另一方面,通过持续夯实品牌建设,提升患者的信任度,从而提升市场竞争力。第三方医学影像中心在协助三级医院分流的同时,建立了创新的医疗服务模式,成为传统医疗服务的有效补充。

在政策支持、技术升级、资本关注的环境下,国内医学影像设备企业正在加大核心元器件研发投入,同时借力人工智能等前沿技术推动行业创新发展,并逐步向产业链下游延伸,提供整体爱游戏app官网登录入口的解决方案,持续增强产业链供应链自主可控能力,医学影像设备国产替代进程正在加速推进。